오늘은 서울반도체 주식 종목에 대하여 알아보겠습니다.

4분기 매출액 3,153억 원(+1.5% YoY) 전망

4분기 매출액 3,153억원(+1.5%, 이하 YoY), 영업이익 296억 원(+103.7%)이 전망된다. 실적의 변수는 1) 계절적 비수기, 2) 반도체 공급 차질의 유지다. 공급 차질의 정도는 완화됐지만 TV 수요 자체가 약해진 것이 반영됐을 것으로 예상된다.

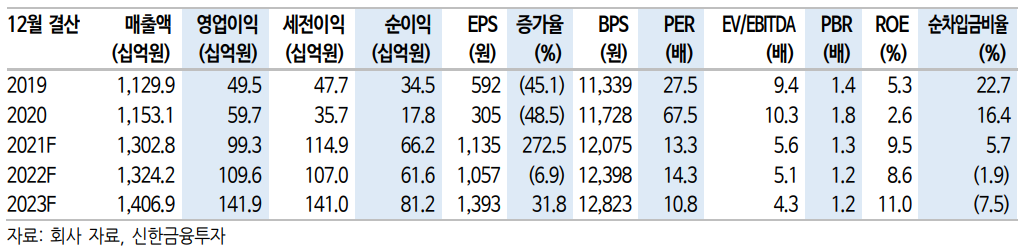

22년 영업이익 1,096억 원(+10.4% YoY) 전망

2022년 매출액 1조 3,242억원(+1.6%), 영업이익 1,096억 원(+10.4%)이 전망된다. 투자 포인트는 1) 전장용 LED 매출 증가, 2) 미니 LED의 TV 적용 확대다.

1) 2022년 전장용 LED 매출은 2,450억 원으로 전년대비 35.4% 증가할 전망이다. 전장용 LED 적용이 확대가 긍정적이다. 다양한 고객사들 향으로 공급되고 있다. 헤드라이트용으로는 Wicop이 내부 조명용으로는 Sun-like 적용이 확대될 전망이다.

2) TV향 미니 LED 적용 확대가 전망된다. 하이엔드 프리미엄은 미니 LED와 OLED로 구성되어있다. 다만 2022년 OLED TV 패널 공급물량은 1,100-1,200만대로 제한된다. 그 외 프리미엄 TV는 미니 LED를 사용할 가능성이 높다. 국내 전략 고객이 다양한 패널을 사용한 TV를 출시할 것으로 예상되지만 미니 LED가 배제되지는 않을 것

이다.

목표주가 21,000원으로 상향, 투자의견 ‘매수’ 유지

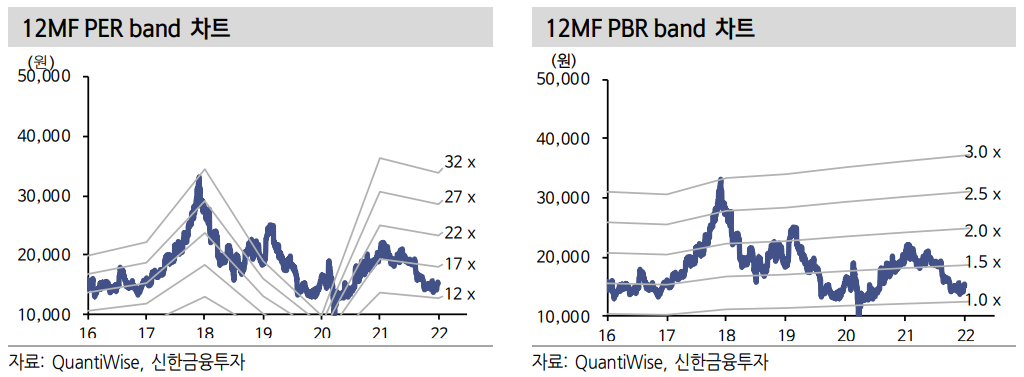

목표주가를 21,000원으로 상향하고 투자의견 ‘매수’를 유지한다. 목표주가는 22F EPS 1,057원에 5개년 PER 저점의 평균값인 21.9배를 10% 할인 적용했다. 연 고점 대비 주가는 큰 폭으로 하락했다. 1) 세트 수요 둔화, 2) 기대보다 약했던 Mini LED 출하량, 3) 업계 구조조정에도 M/S 확대 제한 등이 요인으로 파악된다. 부정적 요소들을 반영해 5개년 PER 저점의 평균값인 21.9배를 할인해 적용했다. PER 저점을 적용함에도 업사이드는 있다. 현재 주가는 상당히 저평가됐다 고 판단된다. 전기차 향 매출 확대도 기대 요소이고 LCD 업황이 저점을 2개 분기내로 확인할 것으로 예상돼 주가 상승이 전망된다.

'주식정보' 카테고리의 다른 글

| [주식정보] 손해보험 주식분석 (1) | 2022.01.05 |

|---|---|

| [주식정보] 풍산 주식분석 (0) | 2022.01.04 |

| [주식정보] 삼성카드 주식분석 (0) | 2021.12.30 |

| [주식정보] 레고켐바이오 주식분석 (0) | 2021.12.29 |

| [주식정보] 현대미포조선 주식분석 (0) | 2021.12.28 |