오늘은 ESR켄달스퀘어리츠 주식 종목에 대하여 알아보겠습니다.

금리 상승 악영향 無

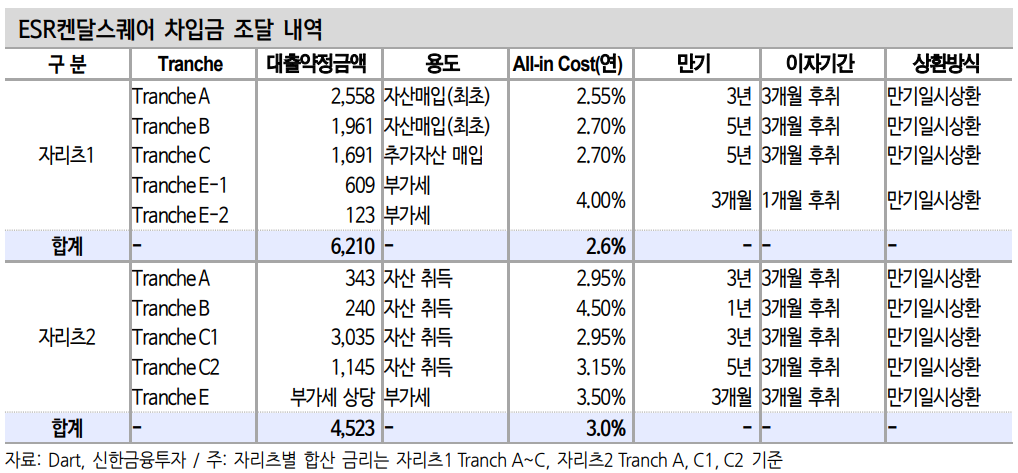

금리 상승 악영향 우려는 없다. 신규 자산 매입을 위한 차입금(4,500억 원) 준비는 금리 상승이 가팔라지기 전인 지난 9월에 완료됐다. 자리츠 별 차입금 가중평균 금리는 자리츠 1이 2.6%이었고 자리츠 2가 3.0%로 상승폭이 크지 않았다. 모두 고정금리로 조달되면서 추가적인 금리 상승 영향도 당분간 없을 전망이다. 오히려 내년에는 회사채와

그린본드 발행 등 리파이낸싱을 통한 비용 개선이 가능하다.

자산 편입으로 4, 5기는 배당 성장통

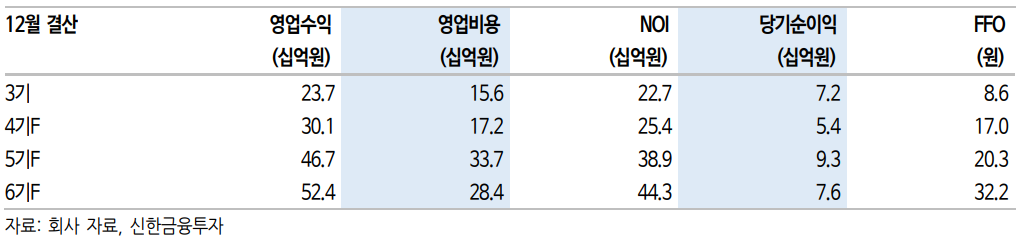

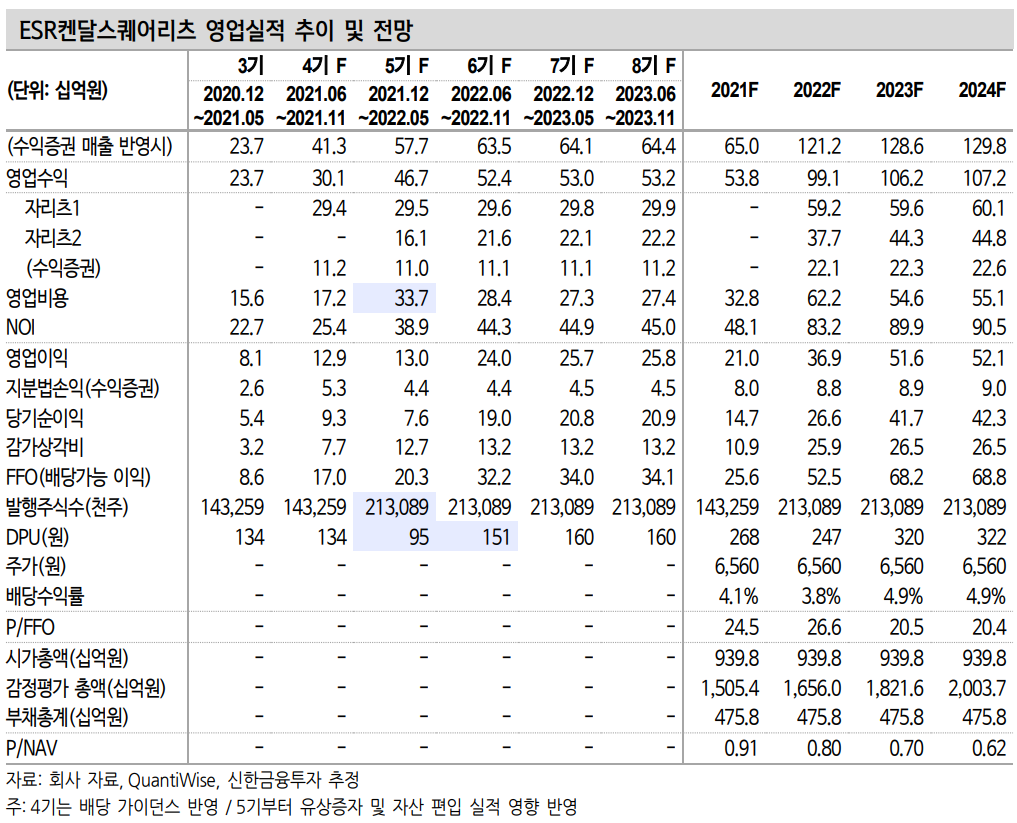

4기(21.06~21.11) 예정 DPU는 3기와 같은 134원(P/FFO 24.5배)이다. 안성1과 용인 3 물류센터의 매입 보수 비용으로 인해 배당가능 이익 기준 DPU는 119원이다. 하지만 지난 3기(20.12 ~21.05)와 같이 주식 발행 초과금의 자본 전입을 통해 134원이 지급될 전망이다.

5기(21.12~22.05)에도 자산 편입과 배당 공백은 이어진다. 12월 28일 신주 상장과 함께 지난 10월 발표된 취득 예정 자산 중 이천 6(2022년 6월 준공)을 제외한 5개 자산이 편입된다. 총자산이 1.5조 원에서 2.3조 원으로 늘어난다. 자산 편입이 12월 말 완료되면서 주식 수 증가 대비 실적이 1개월 부족하고, 매입 보수로 인해 자산관리수수료가 일회

성으로 크게 증가하면서 DPU는 약 95원으로 줄어들 전망이다.

6기 배당 성장 확인. 스폰서의 가치 주목받을 것

하지만 6기(22.06~22.11)부터 자산 편입 이후 성장한 배당이 확인된다. 예상 DPU는 151원이다. P/FFO는 5기 34.4배(연환산 기준)에서 21.7배로 감소된다. 자산 규모 급증에 따른 고정비 분산효과가 크기 때문이다. 장기적으로는 꾸준한 임대료 상승과 임차율을 가정했다. 쿠팡 화재 이후 강화된 규제로 인해 신규 인허가가 감소를 통한 장기적인 신규 물류센터 공급 차질을 예상한다.

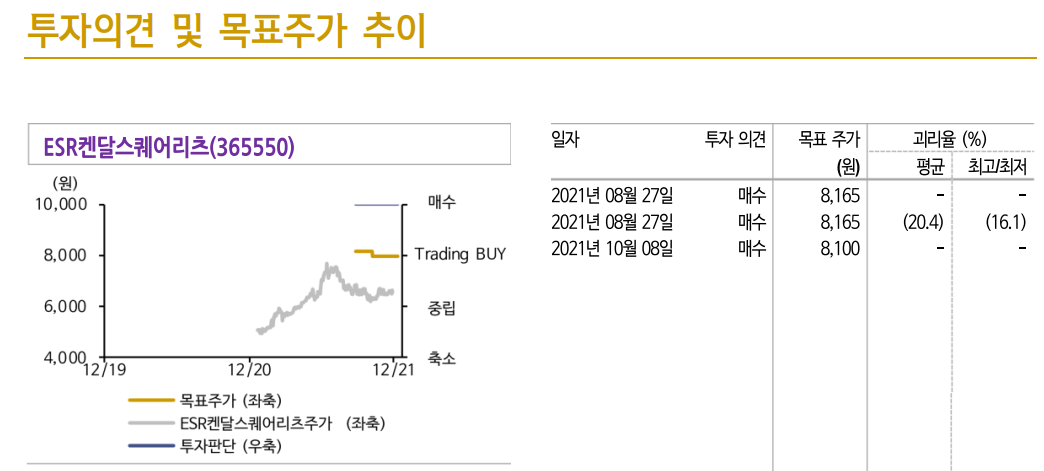

당장 배당 공백은 성장의 과정으로 봐도 무방하다. 자산 편입 완료 후 6기부터 DPU 성장이 확인되면 스폰서 파이프라인(250만㎡, 현재 리 츠자산의 216%)의 가치가 주목받을 전망이다. 목표주가를 8,100원으로 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 삼성생명 주식분석 (0) | 2021.12.05 |

|---|---|

| [주식정보] 드림어스컴퍼니 주식분석 (0) | 2021.12.04 |

| [주식정보] 쿠콘 주식분석 (0) | 2021.12.01 |

| [주식정보] 레고켐바이오 주식분석 (0) | 2021.11.30 |

| [주식정보] CJ제일제당 주식분석 (0) | 2021.11.28 |