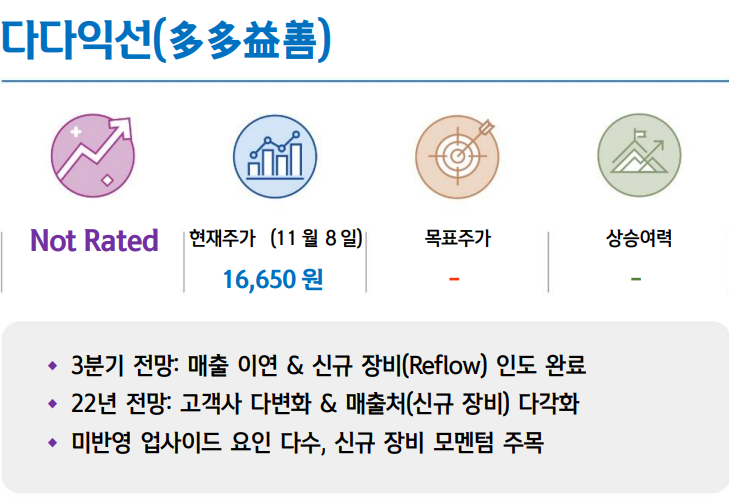

오늘은 에스티아이 주식 종목에 대하여 알아보겠습니다.

3분기 전망: 매출 이연 발생 & 신규 장비(Reflow) 인도 완료

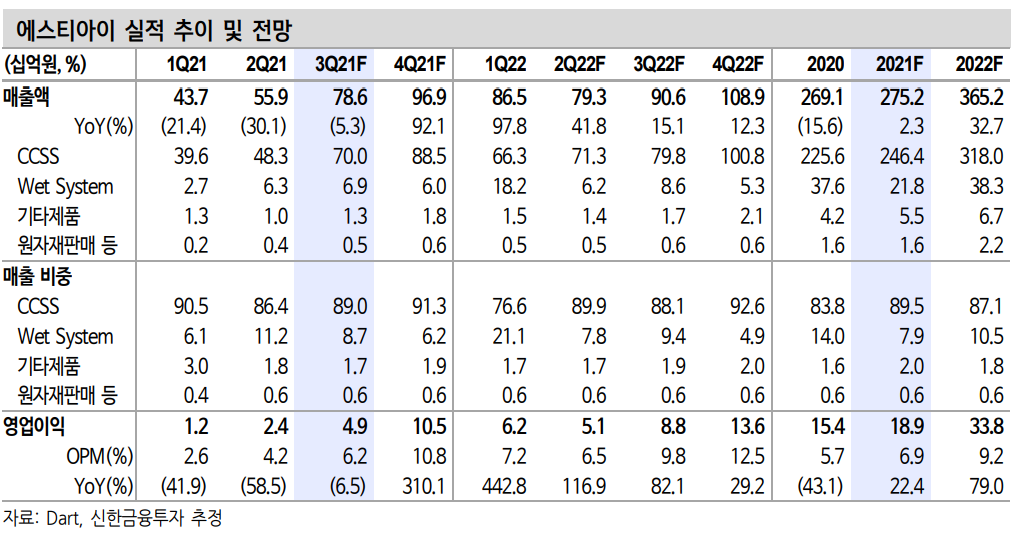

3분기 매출액 786억 원(-5%, 이하 YoY), 영업이익 49억 원(-6%)을 전망한다. 당초 예상보다 P3와 M16향 PO 시점이 지연됐다. 다만 취소가 아닌 이연으로, 해당 매출은 22년 2분기까지 나뉘어 인식될 것으로 예상된다. 4분기 매출액 969억 원(+92%), 영업이익 105억 원(+310%)을 전망한다. P3, M15, M16 등이 주요 매출처다.

현재 준비 중인 신규 장비 중 Reflow(후공정 패키징) 장비의 의미 있는 성과가 확인된다. 3분기 중 국내외 고객사 2곳으로 각각 1대의 장비 인도에 성공했다. 신규 시장 진입 레퍼런스가 확보됐다.

22년 전망: 고객사 다변화 & 매출처(신규 장비) 다각화

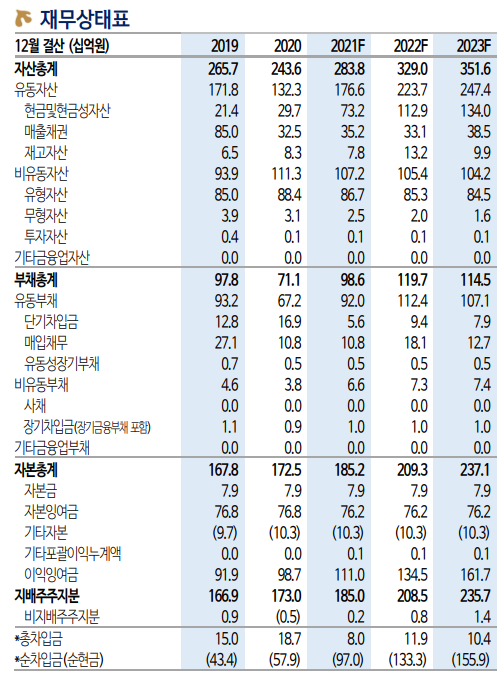

22년 매출액 3,652억 원(+33%), 영업이익 338억 원(+79%)을 전망한다. 2H21 매출 지연 영향으로, 기존에 예상됐던 1 H22 매출처 부재 우려는 완화됐다. 더불어 중국 고객사향 수주가 기대된다. 빠르면 4 Q21 중 확인될 가능성이 높다. 고객사 다변화에 성공할 전망이다.

매출처 다각화도 순조롭다. ① Reflow 장비는 이번 레퍼런스를 통 해향 후 연간 200~300억 수준의 매출이 기대된다. ② 잉크젯(OCR) 장비는 고객사와 테스트가 마무리됐으며, 긍정적인 결과를 확인한 것으로 파악된다. 향후 수주 성공시 연간 수천억 원 매출이 가능한 분야다.

미반영 업사이드 요인 다수, 신규 장비 모멘텀 주목

현 실적 추정치에 반영하지 않은 업사이드가 다수 존재한다. ① 삼성전자 미국 fab향 수주를 위해 노력 중이다. 성공 시 2 H22 중 매출로 인식될 수 있다. ② 준비 중인 신규 장비의 레퍼런스가 순조롭게 쌓이고 있다. 22년 수주 상황에 따라 큰 폭의 업사이드로 작용할 수 있다.

22년 반도체 생산업체들의 장비 입고 시점은 불확실성이 있다. 이미 P3 장비 발주 시점 지연 가능성이 확인되고 있다. 인프라 장비는 메인장비 대비 시점 변동 가능성이 낮다는 점에서, 동사는 22년 실적에 대한 안정성이 부각된다. 또한, 신규 장비에 대한 가시적 성과가 지속적으로 확인되고 있는 만큼, 관련 모멘텀이 주목된다. 22년을 기점으로

‘인프라+메인 장 비사’로 발돋움할 것으로 기대된다.

'주식정보' 카테고리의 다른 글

| [주식정보] 게임빌 주식분석 (0) | 2021.11.12 |

|---|---|

| [주식정보] NHN 주식분석 (0) | 2021.11.11 |

| [주식정보] 씨에스윈드 주식분석 (0) | 2021.11.09 |

| [주식정보] 심텍 주식분석 (0) | 2021.11.08 |

| [주식정보] 코오롱인더 주식분석 (0) | 2021.11.05 |