오늘은 정유 주식 종목에 대하여 알아보겠습니다.

3 Q21 Preview 및 전망

정유주 상승 근거 충족 1) 유가상승, 2) 정제마진 개선, 3) 우호적인 수급 S-Oil: 정유, 화학 부문 감익 예상되나 윤활유 강세로 기대치 상회 SK이노베이션: 정유, 화학 감소에도 윤활유/배터리 개선으로 기대치 부합

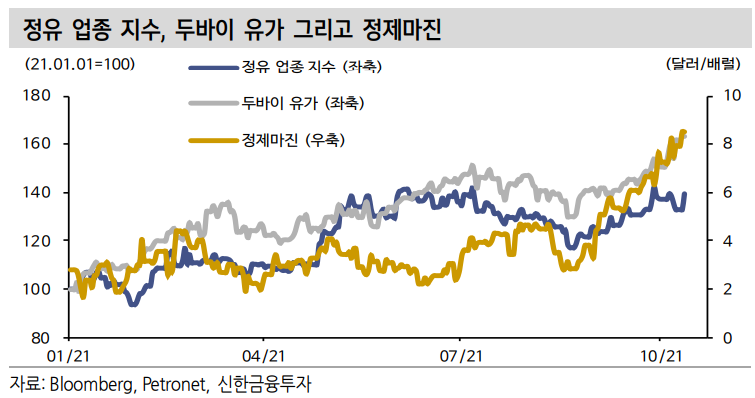

정유주 상승 근거 충족 1) 유가 상승, 2) 정제마진 개선, 3) 우호적인 수급

최근 국제 유가(Dubai)는 배럴당 80달러를 돌파하며 연중 최고치를 기록했다. 팬데믹 완화에 따른 수요 회복 외에도 천연가스/석탄 가격 급등에 따른 대체 수요(발전 및 난방용)가 발생한 것으로 판단된다. 반면 OPEC+는 10월 정례회의에서 예상과 다르게 기존 감산 목표치를 유지하며 공급 우려를 심화시켰다. 게다가 OECD 원유 재고는 5년래 최저치를 기록하는 등 타이트한 원유 수급에 따른 유가 강세는 난방 시즌 돌입과 위드 코로나 등으로 당분간 지속될 전망이다.

8월까지 3~4달러/배럴에 불과했던 정제마진은 9월부터 빠르게 반등하며 연중최고치(10월 2주 7.7달러/배럴)를 경신했다. 이동 수요 회복에 따른 휘발유 강세에 이어 등/경유 중심의 가파른 회복세가 나타났다. 발전 및 난방 수요가 증가하는 가운데 낮은 재고로 수급이 타이트했으며 항공유는 국제선 기대감이 반영되며 강세를 시현했다. 코로나 완화에 따른 운송용 중심의 수요 회복과 공급 감소(중국 규제 및 제한적인 CAPEX)로 정제마진의 우상향 흐름은 지속될 전망이다.

S-Oil: 정유, 화학 부문 감익 예상되나 윤활유 강세로 기대치 상회

3분기 영업이익은 5,123억원(-10% 이하 QoQ)으로 컨센서스 4,723억 원을 상회할 전망이다. 정유는 정제마진 개선에도 재고이익 감소(1,200억 원→327억 원)로 감익이 예상된다. 화학 영업이익은 주요 제품 약세로 복합 스프레드가 12% 하락하며 1,233억 원(-8%)을 전망한다. 윤활유는 비중이 높은 그룹 3 중심의 스프레드 강세가 지속되며 2,812억 원(OPM 42%)의 영업이익을 기록할 전망이다.

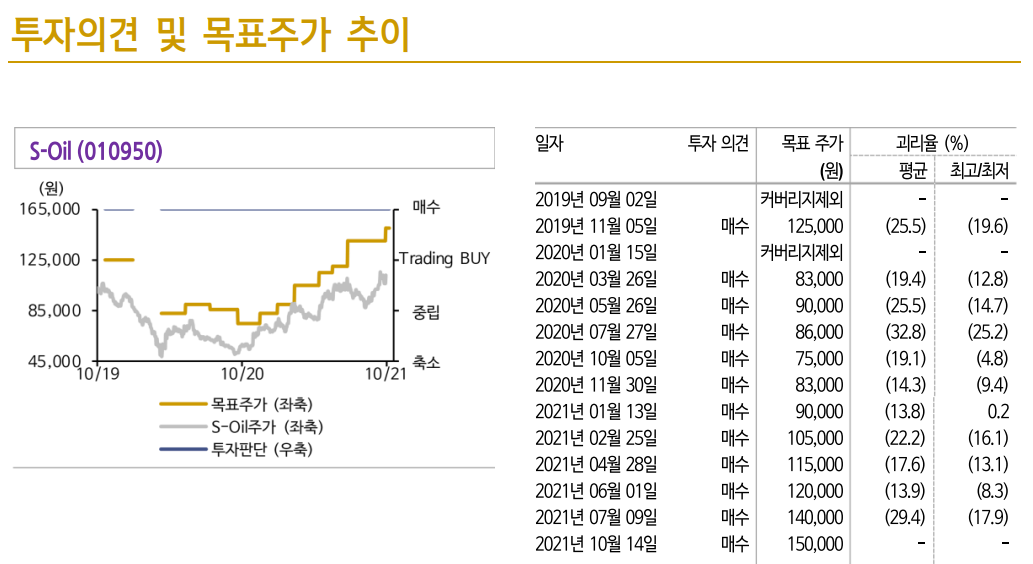

목표주가는 실적 추정치 상향 조정을 반영해 150,000원(+7%)으로 상향한다. 정유주 주가는 유가와 마진이 동시에 개선되는 국면에서 상승폭이 크다. 본격적인정제마진 상승과 업황의 구조적인 업사이클로 주가 리레이팅이 기대되며 사우디 OSP(원유 판매 프리미엄) 하락에 따른 수혜도 가장 클 전망이다.

SK이노베이션: 정유, 화학 감소에도 윤활유/배터리 개선으로 기대치 부합

3분기 영업이익은 4,492억원(-11% 이하 QoQ)으로 컨센서스 4,548억 원에 부합할 전망이다. 정유는 재고이익 감소, 화학은 제품 스프레드 둔화로 감익이 예상된다. 다만 윤활유는 제품 스프레드 강세로 호실적이 이어질 전망이다. 배터리는 출하량 증가와 이에 따른 고정비 감소로 적자폭 축소가 기대된다.

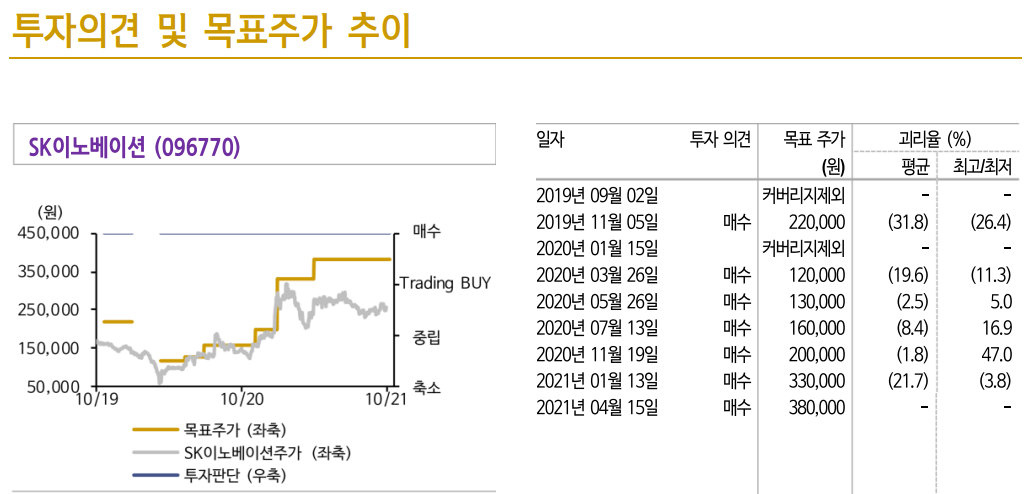

목표주가 380,000원, 투자의견 '매수'를 유지한다. 본업인 정유의 구조적 업황 개선과 포드 JV 규모 확대 등으로 배터리 사업의 성장 기대감이 점차 커지고 있다. 분할 이슈에 따른 부정적 영향에도 밸류에이션 정상화는 가능할 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 현대두산인프라코어 주식분석 (0) | 2021.10.20 |

|---|---|

| [주식정보] 메리츠화재 주식분석 (0) | 2021.10.19 |

| [주식정보] 피엔에이치테크 주식분석 (0) | 2021.10.14 |

| [주식정보] 삼성전자 주식분석 (0) | 2021.10.13 |

| [주식정보] 한올바이오파마 주식분석 (0) | 2021.10.08 |