오늘은 제일기획 주식 종목에 대하여 알아보겠습니다.

2Q21 연결 영업이익은 721억 원(+34.0%)으로 호실적 기록

2 Q21 연결 매출총이익은 3,160억 원(+20.1% YoY, 이하 YoY), 영업이익은 721억원(+34.0%)을 기록했다. 컨센서스(702억 원)와 당사 추정치(731억 원)에 부합하는 호실적이다. 국내와 해외가 모두 좋았다. 2 Q21 본사(국내) 매출총이익은 무려 16.8% 증가한 879억 원을 기록했다. 전파매체의 고성장(+97.6%)이 외형 확대를 견인했다. 인쇄, 뉴

미디어, 광고물 제작 등이 모두 성장세를 보여줬다.

해외도 좋았다. 2Q21 해외 매출총이익은 2,281억 원(+21.5%)으로 당사 추정치(2,279억원)에 부합했다. 최대 지역인 유럽과 중국의 매출총이익은 각각 25.2%, 13.2% 증가하며 실적 개선을 견인했다. 기대를 상회한 지역은 북미다. 매출총이익은 무려 63.2% 성장했다. 주 광고 주의 디지털 캠페인 수주가 가속화되며 상상을 초월하는 성장률을 보여줬다. 전사적인 비용 효율화 노력이 지속되며 분기 영업이익은 사상 최대, 영업이익률은 무려 9.1%(+0.7% p)까지 상승했다.

디지털을 앞세운 기업가치 상승 지속

2Q21 기준 전체 매출총이익 내 디지털 비중은 50% 내외까지 상승했다. 주 광고주의 닷컴 서비스 물량 증가에 디지털 제작 역량 강화가 더해진 결과다. 계열과 비계열 물량도 고르게 성장 중이다. 본사와 해외 실적도 동반 호조세다. 회사의 방향성은 흠잡을 곳이 없다.

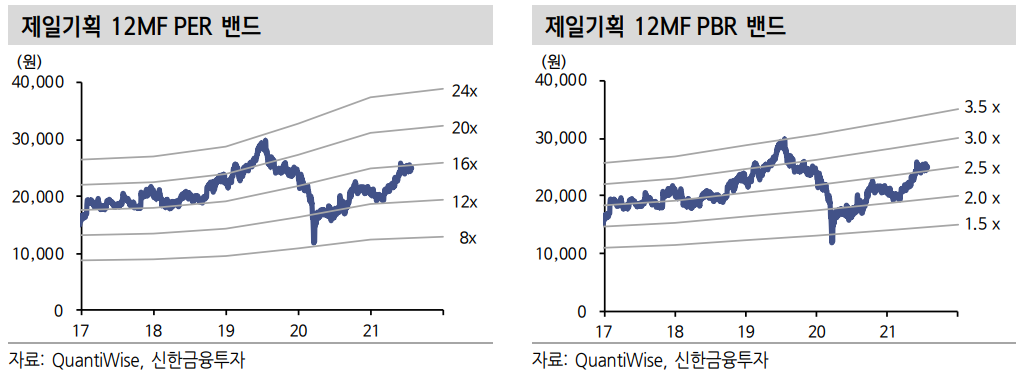

회사의 펀더멘탈은 지난 수 년간 빠르게 개선된 반면 밸류에이션은 여전히 15~16배에 불과하다. 당장 20배의 배수만 적용해도 시가총액은 3.5조원을 상회할 수 있다. 4천억 원 내외의 순현금을 활용한 M&A도 지속적으로 검토 중이다. 선진 시장에서의 디지털 제작 회사 인수가 가장 좋은 대안이 될 수 있다.

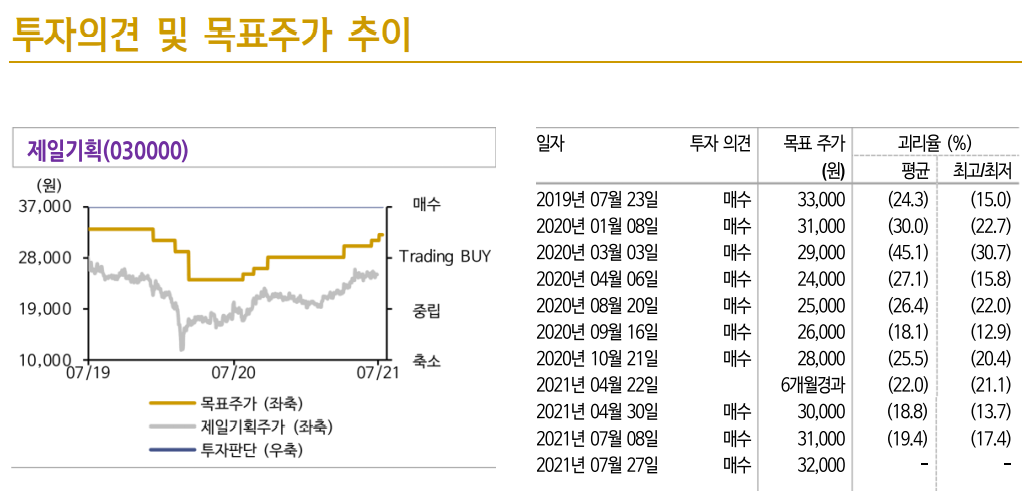

목표주가를 32,000원으로 상향, 투자의견 ‘매수’ 유지

목표주가를 기존 31,000원에서 32,000원으로 상향한다. 12개월 선행 EPS(주당순이익)에 20배의 목표배수를 적용했다. 하반기에도 매분기 두 자릿수의 영업이익 증감률이 기대된다. 실적 발표 전후로 주가 저점을 지속적으로 높일 가능성이 매우 높다. 매수 관점을 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 아모레퍼시픽 주식분석 (0) | 2021.07.30 |

|---|---|

| [주식정보] 이녹스첨단소재 주식분석 (0) | 2021.07.29 |

| [주식정보] 현대미포조선 주식분석 (0) | 2021.07.23 |

| [주식정보] 대한유화 주식분석 (0) | 2021.07.22 |

| [주식정보] 펄어비스 주식분석 (0) | 2021.07.21 |